— 乐鱼体育官方app下载安装 —

乐鱼体育官方app下载安装

时间: 2024-02-23 06:27:25 | 作者: 乐鱼体育官方APP下载

1、啤酒行业天然是高集中度的行业。如果去看美国啤酒行业的历史,按销量统计,1947 年行业CR5是19%,1981年达到了76%,如今美国啤酒行业双寡头已经占据70%以上的市场占有率。美洲饮料在巴西的市场占有率在1998年就达到了70%,日本的朝日、麒麟、三得利、 札幌四家企业的市场占有率常年保持在 90%以上。高集中度背后是产品的同质化,啤酒更类似于工业品,啤酒行业投资刻意强调品牌是一种误导。中国的啤酒市场CR5占有率已达到了80%,其中华润、青啤和百威三家占比也达到62%。

注:总的销量数据来源于日本麒麟大学;百威中国数据来源于AB官网的presentation部分

当下的格局已经很稳定了,一家央企、两家国企、两家外资,从股东背景和利益诉求看,进一步合并的可能性微乎其微。国内的三家企业经历过和国外品牌的同台竞技,是狼群里厮杀出来的,其竞争优势丝毫不逊色于外资品牌。英博在很多国家都开展业务,在2005年的时候英博做过一张图——市场占有率越高,盈利能力越强。在国内也能看到此现状,基地市场就是利润池,某个省份市场占有率超过50%,基本就是数钱。

重啤和百威高端化的产品结构和外资股东对盈利的考核,导致两家企业失去了进一步扩张的动力。百威亚太重庆啤酒的年报里充斥着“高端化”的词汇,但高端化的产品结构并不能带来长期的竞争优势,真正要关注的是基地市场的市场占有率和相应的深度分销网,络,如果我们比较经销商数量的话,百威中国、重庆啤酒、燕京啤酒、青岛啤酒分别是4000家左右、3055家、8373家、11826家。像百威中国的渠道主要是夜店和高端餐饮,其中夜场渠道的占比达到了60%,除了并购的哈尔滨啤酒外,百威在中国工厂的分布也基本在东部沿海的一线城市。并且一旦遇到人均可支配收入的下滑,高端化的产品结构会遇到大的问题,我们在日本的啤酒行业就看到了这种现象。

燕京的基地市场局限于广西、北京和内蒙古,青啤局主要市场在山东和陕西,因此如果未来竞争再次变激烈的话,一定是由老大华润啤酒发起的。我们关注啤酒行业的供给侧,一个很好的窗口就是观察老大华润的行为方式。啤酒行业有150公里-200公里的运输半径,外省调拨的啤酒非常容易导致产品价格倒挂,再就是如果在某一个市场没有工厂,很难获取大的市场占有率,因此当地建厂是扩张最好的方式。下面是华润啤酒全国范围内厂区的分布。华润啤酒2015年以来一直在关闭效率不高的厂区,假设未来华润又开启新一轮产能上升,工厂增长的时候,要求我们特别关注。

另外就是关注行业的资本开支情况,我们以22年的数据看,华润啤酒的在建工程18.26亿,青啤4.56亿,重庆啤酒3.95亿,燕京啤酒0.58亿;百威亚太7亿,并且大都是生产线的技改和搬迁,新项目只有重啤在广东佛山新建50万吨工厂、燕京要在山东邹城新建100万吨工厂(未动工)、华润在济南章丘的100万吨工厂(一期70万吨今年投产)、华润在厦门新建喜力40万吨工厂。竞争格局清晰之后账就特别容易算,未来2-3年,不确定性强的地区就是山东,山东一年的啤酒销量400万吨以上,是全国最肥的一块肉,也是青啤的大本营。

2、很多券商研报通过重庆啤酒在关厂、裁员后的反映出来的利润大幅度增长,对燕京啤酒做足了预期,但是重啤是外资,和国企有着完全不同的行为方式,一个可以做类比的是华润啤酒。

重啤的管理费用从4.5亿降到了1.5亿,其中管理费用中的人工薪酬降低了1.2亿,裁员和压缩费用都是显性可见的,但如果我们对比下华润这些年的关厂和裁员,就会有不同的看法:

华润员工数从15年的6万人下降到22年的2.7万人,员工成本仅仅下降了11%,如果把5年来19亿的一次性员工补偿算进去,员工成本并没下降,50%以上的裁员在利润端并没有发挥作用,我们再看”一般及行政費用”也没多少变动。同时,2017年到2021年华润关闭了33个工厂,数量上占比1/3,形成的资产减值共30亿,分摊到每年6个亿,关闭工厂带来的资产减值更类似于加速计提折旧。但总的来看,关厂和裁员对利润端并没有太大影响。

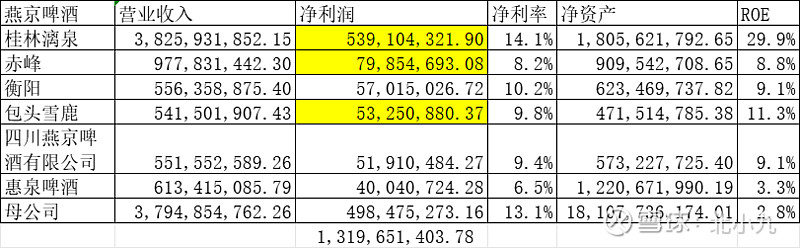

燕京啤酒也是类似,从2013年到2022年,十年间,员工数从4.2万人下降到2.4万,但员工的薪酬却从21亿上涨到27亿,这里面涉及到央企和国企的一些行为方式,很多券商研究员不了解。央国企都奉行“减员不减资”,即使大幅裁员,总的职工薪酬变动不大,人均薪酬涨幅很快。还一个原因是我们财报上看到的职工数量的大幅度减少很可能是正式工,外包和派遣的员工没在财报上体现,总的员工数量很可能没有太大变动。因此我们对燕京啤酒成本、费用缩减不抱任何预期。但关厂是投资燕京啤酒的前提,否则就要在估值上有足够的折价,燕京啤酒母公司和6家子公司贡献的利润就达到了13亿,但燕京22年的合并净利润只有5.5亿,亏损的子公司还是太多了。

3、估值:啤酒行业在格局稳定之后,想要增加销量和收入很难,因此在用PS估值时,收入S是被锁定的,国际上对啤酒行业估值在2倍PS左右。我们再来看老巴投资安海斯-布希的案例:安海斯-布希被并购的前一年,2007年的收入是157亿美元,3G资本第一次出价是460亿美元,3倍的PS;,最终买下来花了520亿美元,这些都不重要,重要是老巴当时持有的5%股份是何时卖的。《3G资本帝国》书里描述,老巴“以60美元一股的价格卖出,比英博报价低5美元”,因此老巴的卖出的时候,公司市值是427亿美元,也就是说老巴认为,2.72倍PS的啤酒股太贵了。我们再回看港股和A股,青啤3.2倍的PS,百威亚太3.3倍的PS,华润2.7倍PS,重啤1.86倍的PS,燕京1.66倍的PS。如果老巴2.72倍PS卖啤酒股的话,凭什么很多国内的投资者2倍PS以上买啤酒股还能感觉自己能赚钱呢?@Nekk

很多时候就是这样,整个行业看完,发现没有可以投资的标的,但不能说研究没效益。一个是可以等行业估值回归,老巴投资百威前说的那句,“我们看这些报告已经至少25年了”。二是同样的经验是不是以后能应用到别的行业呢?

重庆啤酒的ps,你怕是算错了哦。出售的收益是全公司的出售的收益,而上市公司的市值只是52%股权的市值。重庆啤酒有很大一块的少数股东权益,是属于嘉实博在上市公司之外持有的。所以重庆啤酒的ps应该在3.6左右,确实是相当高了。

1、啤酒行业天然是高集中度的行业。如果去看美国啤酒行业的历史,按销量统计,1947 年行业CR5是19%,1981年达到了76%,如今美国啤酒行业双寡头已经占据70%以上的市场占有率。 美洲饮料 在巴西的市场占有率在1998年就达到了70%,日本的朝日、麒麟、三得利、 札幌四家企业的市场占有率常年保持在 90%以上。...

相关推荐